去年の年末に新NISAの中身の発表がありました。

むちゃくちゃ素晴らしい内容で岸田政権最大の功績になりそうです。非課税枠が無期限、さらに売却したら来年度に非課税枠が復活する、さらにさらに僕が家族でしていたNISA二刀流を一人で出来てしまうって凄いです。

防衛と少子化対策が成功したらそっちの方が功績になるとは思いますがその結果が出るのはまだ先だと思います。

目次

新NISAの概要

僕なりの新NISAのポイントまとめです。

- 来年2024年からスタート

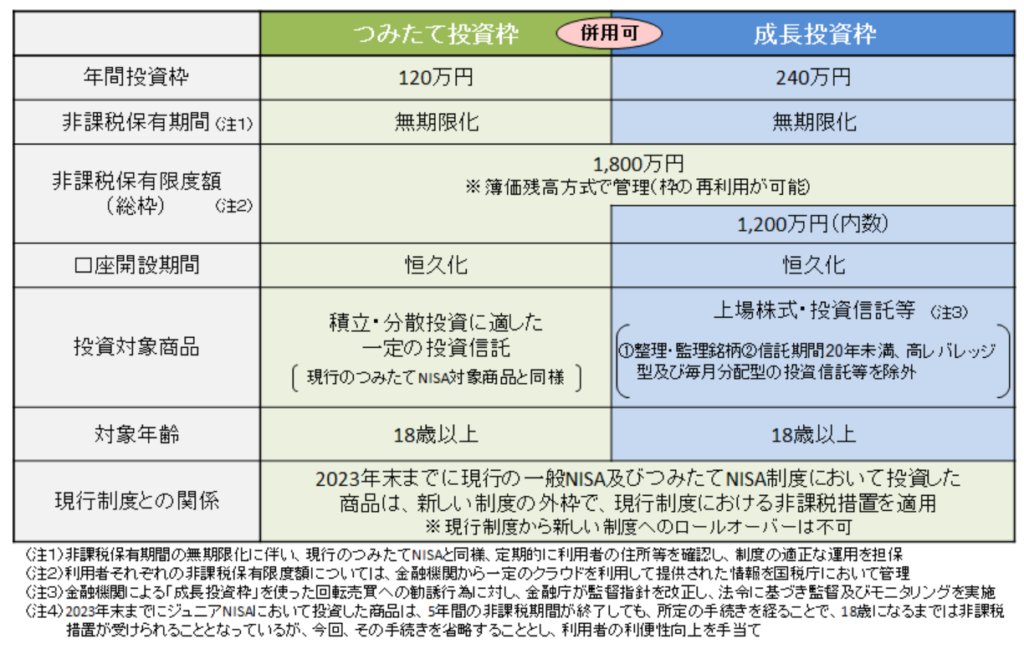

- つみたて投資枠 年120万円上限で生涯枠 600万円 現行つみたてNISA同様対象商品

- 成長投資枠 年240万円上限で生涯枠1200万円 個別株・ETFも可。レバレッジ不可

- 売却したら翌年に生涯枠が復活

- 現行のNISAを活用している人は別枠として運用可。先行利益は確保

以下が金融庁からの抜粋です。金融庁HP新NISA

セオリーでは最速で1800万円を埋めるのが良い

株価は右肩上がりで上昇していく、早く投資をした方が、成長の恩恵に預かれる

というセオリーを信じてセオリー通りに動くなら、つみたて枠120万円、成長投資枠240万円の360万円を毎年買い付けて5年で1800万円を埋めるのが最適解になるはずです。

僕にはそんなお金はありません(笑)

でも早めに埋めた方が良いと思ってはいます。

関連記事 セミリタイア目標金額の1500万円達成は、神さまからのクリスマスプレゼント

早めに埋めるとするなら

繰り返しになりますが年360万円づつ5年かけて非課税枠を埋めるのが最速となります。

残念ながら僕は去年、2022年にセミリタイアしたので収入は少なく、試算も1500万円程度しかありません・・・。ミニマリズムで暮らしても年金まで逃げ切れるか微妙なぐらいです(笑)

なので僕には最速で埋めるのは無理ですが、出来たら早めに埋めたいとは考えます。

方法としては

- 収入を増やす

- 支出を減らす

- 特定口座枠を売却

の2つですね。

一般の人も①給料から埋めていくか、②支出削減してういたお金で埋めるか、③特定口座枠から売却して埋めていくか、④貯金で埋めていくか、もしくは⑤

まあ、現実的なのは①、②、③、④でしょう。

最後に 新NISA枠は早めに埋めたいがバランスが大事

- 新NISAはNISA二刀流が使えて非課税枠が無期限と凄すぎる

- セオリーでは最速で1800万円を埋めた方が良い。僕はそんなお金がないですが・・・

- でも早めには埋めたいので収入を増やすか、支出削減、特定口座枠を売却して資金を作る方法があります

を綴ってきました。

基本的には新NISA枠は早めに埋めたいです。

でも現実的にはセミリタイアした僕には埋める事は出来ません。きっと一般サラリーマンなら埋めるのは難しいのは普通だと思います。

なので預貯金の生活防衛資金等とのバランスが大事になってきます。

関連記事 退職金のうち100万円を楽天銀行定期貯金にするメリット

でも非課税枠を早めに埋めるのにはメリットがあって誘惑にかられます。次回の記事はそんなメリット、僕には最速で埋める事ができませんが、夢物語みたいな事を書きたいと思います。

私事の記事を最後まで読んでくれてありがとうございました。